Жалоба в налоговую: порядок составления, помощь адвоката

Жалоба в налоговую работника или иного лица, чьи права нарушены, в настоящее время не редкость.

Наш налоговый адвокат проконсультирует Вас и поможет составить необходимое обращение в срок.

Как составить жалобу в налоговую инспекцию?

- Приведение доказательств и доводов в обосновании жалобы. До того, как пожаловаться на предприятие в налоговую инспекцию, потребуется подготовить документы, подтверждающие факты правонарушений. Это могут быть копии ведомостей, различные документы, подтверждающие наличие на предприятии денежных махинаций. Жалоба в налоговую на ИП или фирму конечно может быть принята и без подтверждающей документации. В такой ситуации инициируется выездная внеплановая проверка организации. Документация находится в бухгалтерии фирмы и недоступна для использования обычному человеку, поэтому в жалобе можно указать данный факт.

- Анонимная жалоба. Если подается анонимная жалоба в налоговую инспекцию, то она может быть и не рассмотрена, поскольку государственный орган может расценить ее как проделки конкурентов предпринимателя.

- Место подачи жалобы. Лучше сделать обращение по месту расположения организации или индивидуального предпринимателя в ту инстанцию, куда данная фирма или ИП предоставляет налоговую отчетность и направляет платежи. В случае, если жалоба будет подана не по адресу она пересылается по инстанции самостоятельно со стороны фискального органа, но вы теряете время на ее рассмотрение.

- Как написать жалобу в налоговую на фирму? Документ и написание жалобы в вышестоящий орган (контролирующую организацию) требует соответствующего оформления для принятия в работу. Потребуется указать наименование фирмы, ее юридический адрес, фамилию лица, который отвечает за проведение неправомерных финансовых операций и у которого хранится документация, подтверждающая данный факт, суть претензии, дата.

Если документ является анонимным, то фамилия заявителя и подпись не ставятся.

Если документ является анонимным, то фамилия заявителя и подпись не ставятся.

Если документ является анонимным, то фамилия заявителя и подпись не ставятся.

Если документ является анонимным, то фамилия заявителя и подпись не ставятся.ПОЛЕЗНО: смотрите видео про составление жалобы в налоговую, а также иные организации. Подписывайтесь на канал YouTube для возможности получать бесплатные консультации по налогам и иным вопросам через комментарии к роликам:

Как подать жалобу в налоговую инспекцию?

Гражданин или организация могут направить жалобу в налоговый орган следующими способами:

- записаться на прием к руководителю и передать письменное заявление. На приеме можно изложить суть обращения устно. Оно заносится в карточку личного приема. Ответ будет направлен в письменной форме. Также можно передать через канцелярию. Важно помнить, что у Вас должно быть два экземпляра обращения. На втором поставят отметку о получении

- почтовое отправление. Направляется заказное письмо с уведомлением о вручении и описью вложения

- через интернет путем направления электронного обращения через официальный сайт ФНС. Ответ будет направляться на указанную в жалобе электронную почту

Порядок рассмотрения налоговым органом жалобы

При поступлении жалобы, специалист обязан зарегистрировать ее в течение 3 дней.

По закону срок для рассмотрения поступившей жалобы 30 дней. Налоговая инспекция вправе продлить, но не больше, чем на месяц. Об этом заявитель должен быть уведомлен. Если в рассмотрении жалобы отказывают, налоговый сотрудник в течение 7 дней сообщает об этом заявителю.

Налоговая инспекция при поступлении жалобы:

- рассматривает само заявление;

- запрашивает у других органов недостающие документы и информацию;

- при необходимости осуществляет выездную проверку;

- принимает меры для восстановления нарушенного права. Если факт такого нарушения подтверждается.

Если факт такого нарушения подтверждается.

Если факт такого нарушения подтверждается.Куда написать жалобу на налоговую?

Если налоговая инспекция отказала в рассмотрении жалобы, бездействует в восстановлении нарушенных прав и интересов, а также приняла необоснованное решение, заявитель вправе подать на нее жалобу.

Заявление следует подавать в вышестоящую налоговую, но через ту инспекцию, чьи действия/бездействия или решения обжалуются. Территориальная ФНС после поступления жалобы направляет ее со всеми документами в течение 3 дней в вышестоящую инстанцию. В 2016 году законодателем была установлена обязанность ФНС, на которую жалуются, при получении документа, принять меры для устранения нарушения прав заявителя. Если нарушения устранены, то она в течение 3 дней сообщает об этом вышестоящую налоговую инспекцию.

Срок для такого обжалования составляет год со дня, когда получили на руки решение налоговой или узнали, что она ничего не предпринимает.

Как отозвать жалобу из налоговой?

НК РФ предусмотрено, что заявитель вправе отозвать жалобу до принятия по ней решения. Подается в ту инспекцию, которая рассматривает обращение. Для этого надо написать письменное заявление. Определенной формы и его содержание законом не установлены. Но в заявлении следует указать данные ФНС, информацию о заявителе, номер и дату отзываемого документа, а также просьбу отозвать жалобу. В заявлении не обязательно указывать мотив отзыва.

Адвокат по составлению жалобы в ИФНС по Екатеринбургу

Если человеком были замечены серьезные нарушения в работе какой-либо организации, он может подать жалобу в налоговую инспекцию. Очень часто данный процесс инициируется сотрудником, который работает в данной организации. Это могут быть такие нарушения, как сокрытие части доходов, выплата заработной платы по нескольким ведомостям или не официально, уклонение от уплаты налогов и другие ситуации.

Также направить жалобу на работодателя о невыплате заработной платы или по иной проблеме может абсолютно сторонний гражданин, который заметил наличие правонарушений у какой-либо фирмы или индивидуального предпринимателя.

Перед тем как натравить налоговую на организацию, можно посоветоваться с нашим опытным юристом по налогам, который подскажет, как грамотно оформить обращение, если оно вообще целесообразно в решении Вашей проблемы. Часто необходимо избрать иной путь защиты своих прав, который даст наибольший результат от потраченных усилий. Например, мы не раз составляли жалобу в прокуратуру онлайн, что дало положительный результат по определенного рода проблемам.

Читайте еще о работе нашего адвоката:

С нами жалоба в Роспотребнадзор онлайн и в срок

Узнайте, куда жаловаться на организации по ссылке

Автор статьи: © адвокат, управляющий партнер АБ “Кацайлиди и партнеры” А.В. Кацайлиди

Оставьте заявку на бесплатную консультацию юриста прямо сейчас

Жалоба в налоговую инспекцию на организацию нарушающую закон, образец

Елена, здравствуйте!

заказать налоговую проверку

Елена

Именно заказать проверку не получится, потому что, как Вам уже указали коллеги, налоговые органы не работают по принципу многих других госструктур, то есть не проводят внеплановые проверки по поступившим заявлениям и жалобам.

Обратиться с жалобой в налоговый орган Ваше право.

Поскольку Вы обжалуете не действия налоговиков, а иного лица (ИП), то порядок подачи жалоб, предусмотренный НК РФ, в данном случае неприменим.

Подать жалобу необходимо с соблюдением порядка, установленного Федеральным законом РФ от 02.05.2006 N 59-ФЗ (ред. от 24.11.2014)«О порядке рассмотрения обращений граждан Российской Федерации» (текст закона ТУТ).

Статья 7. Требования к письменному обращению

1.2. В случае необходимости в подтверждение своих доводов гражданин прилагает к письменному обращению документы и материалы либо их копии.

3. Обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу в форме электронного документа, подлежит рассмотрению в порядке, установленном настоящим Федеральным законом. В обращении гражданин в обязательном порядке указывает свои фамилию, имя, отчество (последнее — при наличии), адрес электронной почты, если ответ должен быть направлен в форме электронного документа, и почтовый адрес, если ответ должен быть направлен в письменной форме. Гражданин вправе приложить к такому обращению необходимые документы и материалы в электронной форме либо направить указанные документы и материалы или их копии в письменной форме.(часть 3 в ред. Федерального закона от 27.07.2010 N 227-ФЗ)

Гражданин в своем письменном обращении в обязательном порядке указывает либо наименование государственного органа или органа местного самоуправления, в которые направляет письменное обращение, либо фамилию, имя, отчество соответствующего должностного лица, либо должность соответствующего лица, а также свои фамилию, имя, отчество (последнее — при наличии), почтовый адрес, по которому должны быть направлены ответ, уведомление о переадресации обращения, излагает суть предложения, заявления или жалобы, ставит личную подпись и дату.

Гражданин в своем письменном обращении в обязательном порядке указывает либо наименование государственного органа или органа местного самоуправления, в которые направляет письменное обращение, либо фамилию, имя, отчество соответствующего должностного лица, либо должность соответствующего лица, а также свои фамилию, имя, отчество (последнее — при наличии), почтовый адрес, по которому должны быть направлены ответ, уведомление о переадресации обращения, излагает суть предложения, заявления или жалобы, ставит личную подпись и дату.

Жалобу необходимо подать в налоговый орган по месту регистрации ИП.

По общему правилу, обращения рассматриваются и по ним дается ответ в течение 30 дней с момента регистрации обращения (жалобы) (ст. 12 Закона № 59-ФЗ).

Доводы, которые будут изложены Вами в жалобе, приложенные подтверждающие документы, будут рассмотрены налоговиками в пределах их компетенции (как правило, при рассмотрении жалобы налоговые органы достаточно ограничены в своих действиях по проверке, однако, указанные Вами доводы могут быть проверены при проведении камеральной проверки представленных налогоплательщиком деклараций), Вам будет дан письменный ответ.

На практике, если есть возможность проверить доводы по сведениям, имеющимся у налоговиков, такая проверка проводится сразу, если нет — Вам, при наличии оснований, будет направлен ответ о том, что налогоплательщик будет включен в план проверок.

Если нарушены Ваши права как потребителя, то действительно более действенным методом будет направление жалобы в Роспотребнадзор, который вправе проводить проверки по поступившим жалобам.

Контроль, надзор – KPMG Ukraine

Источник: Лига закон

По официальной статистике налоговых органов за 2019 год было проведено 10 230 внеплановых проверок налогоплательщиков.

Особенность таких проверок заключается в том, что они предназначены для проверки отдельных вопросов, не предусмотрены определенным планом и могут проводиться без ограничения их количества или периодичности.

Чаще всего налоговые органы назначают внеплановую проверку на основании п.78.1.1.1 или 78.1.4. Налогового кодекса Украины (далее – НКУ), то есть, когда получена информация о нарушении плательщиком налогового законодательстве или имеются недостоверные сведения в налоговых декларациях, если плательщик не предоставит аргументированный ответ на запрос налогового органа.

По последним изменениям, предусмотренным законопроектом №3329-д, проведение внеплановых проверок приостановлено, а также до 30 июня остановлены сроки для предоставления ответов на запросы налоговых органов. Однако, не ограничены сроки для запросов и проверок правомерности заявления НДС к бюджетному возмещению, и сами налоговые органы продолжают присылать такие запросы.

На практике, налоговые органы часто не соблюдают законодательные требования при оформлении запросов или злоупотребляют правом на назначение проверки в случаях, когда ответ на запрос предоставлен. Как плательщикам защищаться в подобных случаях рассмотрим далее на примере судебной практики Верховного Суда.

Запрос как основание для внеплановой проверки

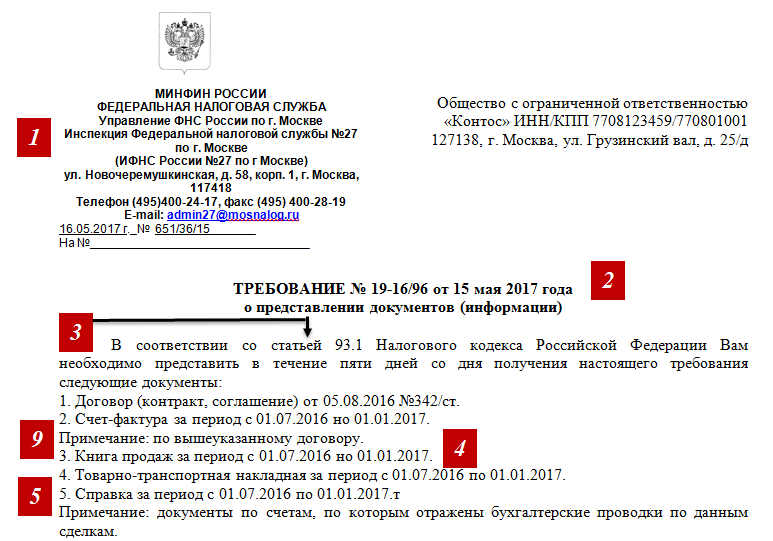

Внеплановым проверкам на основании п. 78.1.1. или 78.1.4. НКУ обычно предшествует письменный запрос о предоставлении информации, который направляется налогоплательщику по правилам, содержащиеся в п. 73.3. НКУ.

78.1.1. или 78.1.4. НКУ обычно предшествует письменный запрос о предоставлении информации, который направляется налогоплательщику по правилам, содержащиеся в п. 73.3. НКУ.

Из анализа п.78.1.1.1 и п.78.1.4. НКУ можно сделать вывод, что законодатель заложил в эту группу оснований следующую логику действий налогового органа:

- налоговый орган, получивший информацию о нарушении плательщиком налогового законодательства или наличие в его налоговой отчетности недостоверных данных, направляет такому плательщику запрос о предоставлении информации или документальных подтверждений;

- плательщик в течение 15 рабочих дней должен дать ответ на запрос и документы для того, чтобы опровергнуть наличие нарушения;

- если плательщик не предоставил ответа или ответ не опровергает информации о допущенном налоговом правонарушении, налоговый орган может назначить внеплановую проверку.

То есть, в части оформления запроса как первого этапа назначения проверки, законодатель определяет два основных момента: запрос должен содержать четкую информацию о нарушениях и четкий перечень информации, которую нужно предоставить плательщику, чтобы налоговая могла проверить наличие этого нарушения.

Соответствующие требования к содержанию запроса прямо предусматривает п.73.3 НКУ, согласно которому запрос должен содержать:

1) основания для направления запроса в соответствии с настоящим пунктом, с указанием информации, которая это подтверждает;

2) перечень запрашиваемой информации, и перечень документов, которые предлагается предоставить;

3) печать контролирующего органа.

Суды, применяя данные нормы, указывают, что письменный запрос контролирующего органа должен содержать указание как на юридические основания его направления, то есть нормы закона, согласно которым контролирующий орган имеет право на получение запрашиваемой налоговой информации, так и на фактические основания для направления соответствующего запроса – обстоятельств, обусловивших необходимость реализации налоговым органом соответствующих властных полномочий (например – Решение Днепропетровского окружного административного суда от 04. 09.2019 г. по делу № 804/7906/15).

09.2019 г. по делу № 804/7906/15).

На практике, налоговые органы зачастую не соблюдают требования относительно четкого определения фактического основания для запроса и в его тексте указывают лишь об обнаружении правонарушения, без указания сути такого нарушения или информации, которая его подтверждает. В то же время, перечень документов, которые налоговики просят предоставить по такому запросу, может быть очень обширным.

Логика судов по таким неконкретизированным запросам проста – если суть якобы допущенного нарушения и перечень информации и документов, которые должны его опровергать, четко не определены, то и ответ на такой запрос плательщик не сможет предоставить и не обязан это делать.

Например, Верховный Суд по делу №280/2578/19 отмечает, что запрос налогового органа о предоставлении информации налогоплательщиком должен определять конкретные основания, то есть, наличие четко очерченных обстоятельств, свидетельствующих о нарушении налогоплательщиком налогового законодательства. Без уведомления указанных фактов налогоплательщик не имеет объективной возможности предоставить какие-либо объяснения и их документальное подтверждение.

По данному делу, анализируя запрос налогового органа, суд указывает, что в нем речь шла об обнаружении фактов, свидетельствующих о недостоверном отображении данных в декларациях по НДС, а именно – включение в состав налогового кредита операции по приобретению товаров, работ, услуг, приобретение по цепочке поставки не установлено и отсутствует информация о возможности производства товаров по имеющимся трудовым ресурсам. Никаких объяснений и оснований такому выводу налоговый запрос не содержал. Также запрос не содержал печати налогового органа.

Поэтому, Верховный Суд пришел к выводу, что поскольку запрос касался исключительно фактов, связанных с хозяйственной деятельностью контрагента плательщика и не указывал факты нарушений, то плательщик правомерно отказал в предоставлении ответа на такой запрос.

По делу №826/19202/15 в запросе было указано, что по результатам анализа налоговой информации выявлены факты, свидетельствующие о возможных нарушениях налогоплательщиком налогового законодательства при взаимоотношениях с поставщиками за ноябрь 2014 года, в связи с чем налоговая служба просила предоставить объяснения и документы по данным хозяйственным операциям. Верховный Суд пришел к выводу, что запрос не содержит соответствующих оснований для его направления, и поэтому также признал соответствующую внеплановую проверку противоправной.

Верховный Суд пришел к выводу, что запрос не содержит соответствующих оснований для его направления, и поэтому также признал соответствующую внеплановую проверку противоправной.

Вместо этого по делу №520/9980/18 Верховный Суд признал правомерным запрос, в котором говорилось о том, что в рамках досудебного расследования преступления (фиктивное предпринимательство) был допрошен свидетель, который указал, что он за вознаграждение осуществил регистрацию на свое имя предприятия, что может свидетельствовать о фиктивном, нелегальном статусе указанного предприятия. Поскольку плательщик осуществлял хозяйственные операции с указанным контрагентом, для подтверждения достоверности определения им данных о хозяйственных операциях был направлен запрос, который Верховный Суд признал достаточно конкретизированным и обоснованным для возникновения у плательщика обязательства предоставить на него ответ.

Таким образом, судебная практика исходит из того, что в каждом отдельном случае необходимо анализировать сам запрос о предоставлении информации, его содержание, объем запрашиваемой информации и, насколько это возможно, четко идентифицировать нарушения, ставшее основанием для запроса, а также документы и объяснения, необходимые для его опровержения.

Очевидно, что для признания запроса правомерным и обоснованным недостаточно, чтобы в нем была лишь формальная ссылка на соответствующий пункт НКУ и фраза о нарушении плательщиком налогового законодательства. Основание для направления запроса должно быть четким и определенным – только в таком случае плательщик сможет предоставить такой же четкий ответ.

Поэтому, при получении запроса плательщику следует обращать внимание на следующее:

- наличие оснований для направления запроса – четкая и конкретная информация о якобы допущенном нарушении;

- определение четкого и исчерпывающего перечня информации и необходимых документов, которые должен предоставить плательщик;

- оформление – подпись должностного лица, печать налогового органа.

Нарушение какого-либо из указанных требований может быть основанием для отказа в предоставлении ответа на запрос, который целесообразно оформить письменно и предоставлять в срок для ответа на запрос. Вместе с тем, содержание ответа плательщика – или отказ в предоставлении документов и объяснений, или ответ по существу запроса, будет зависеть от стратегии, выбранной плательщиком в конкретной ситуации.

Отказ в предоставлении объяснений и документов – это, бесспорно, более рисковый вариант действий для плательщика, поскольку почти всегда будет иметь результатом назначение внеплановой проверки. Напротив, дипломатичный ответ и предоставление детализированных объяснений и документов (или их части) уменьшает вероятность назначения проверки, хотя, к сожалению, не устраняет ее.

В общем, после получения плательщиком запроса и предоставления на него ответа возможны три пути развития событий:

- Налоговая служба удовлетворяется ответом и не назначает проверку;

- назначается внеплановая выездная проверка;

- проводится внеплановая невыездная проверка.

В каких случаях внеплановая проверка будет считаться безосновательной?

Как уже анализировалось выше, направление запроса о предоставлении информации – это инструмент для проверки налоговым органом сведений о нарушении плательщиком налогового законодательства.

В понимании п.78.1.1. и 78.1.4. НКУ если плательщик в ответ на запрос предоставляет объяснение или документы, опровергающие наличие нарушения, то основания для назначения проверки отсутствуют.

Такой вывод неоднократно повторяется Верховным Судом в данной категории дел: выявленные факты, свидетельствующие о возможных нарушениях налогоплательщиком налогового, валютного и другого законодательства, могут быть основанием для проведения проверки только в случае, когда сомнения не устранены предоставленными пояснениями и документальными подтверждениями по письменному запросу контролирующего органа.

При таких обстоятельствах у контролирующего органа есть право на оценку объяснений и их документальных подтверждений. Если эти объяснения не обоснованы или документально не подтверждены, и соответственно, если их вообще не предоставлено, проверка может быть назначена.

В ряде дел, суды, устанавливая, что плательщик предоставил ответ на запрос и документы, необходимые для опровержения нарушения (например, в случае проверки реальности операции – все достаточные документы, подтверждающие факт ее осуществления), делают вывод, что оснований для назначения и проведения внеплановой проверки нет.

Например, по делу № 805/1690/16-а Верховный Суд отметил, что плательщиком предоставлялись письменные объяснения и их документальные подтверждения на обязательные запросы контролирующего органа, однако ответчиком не было представлено доказательств того, что такие объяснения и документы были подвергнуты должному анализу и оценке, как указано, в частности в оспариваемом приказе, какие именно запрашиваемые документы не были предоставлены истцом, почему недостаточно (или отсутствуют необходимые ) предоставленных истцом документов для выполнения возложенных на ответчика функций, в частности, подтверждение или опровержение фактов относительно возможного нарушения истцом положений налогового законодательства.

По делу №820/3477/16 Верховный Суд, отменяя приказ на проверку, исходил из того, что плательщик предоставил ответы на запросы ответчика и копии истребованных им документов, однако контролирующим органом не было доказано, что предоставленные документы анализировались контролирующим органом и что такие документы, по результатам анализа, недостаточны для опровержения информации о нарушении плательщиком норм налогового законодательства, что свидетельствует об отсутствии у контролирующего органа обоснованных оснований для назначения проверки истца.

Таким образом, суд для анализа правомерности назначения проверки на основании п. 78.1.1. и 78.1.4. НКУ, должен проверить:

78.1.1. и 78.1.4. НКУ, должен проверить:

- должен ли был плательщик вообще предоставить ответ на данный запрос (то есть, соблюдены ли требования к содержанию и форме запроса)?

- Был ли ответ плательщика полным и обоснованным?

- Мог ли налоговый орган после получения ответа убедиться в отсутствии нарушения плательщиком налогового законодательства?

Ответы на эти вопросы дает возможность определить, были ли у налогового органа основания для назначения проверки и перспективы обжалования соответствующего приказа для плательщика. Если у плательщика не возникло обязанности предоставить ответ на запрос из-за недостатков его оформления или предоставленный ответ в полной мере опровергает наличие нарушения – имеются основания для признания приказа на внеплановую проверку неправомерным, что подтверждает судебная практика.

Есть случаи, когда суды идут еще дальше и более формально анализируют нормы НКУ и указывают, что неполнота ответа на запрос не является основанием для проведения внеплановой проверки. Таким основанием законодатель отмечает только факт непредоставления ответа (например, решения по делам № 280/2272/19, № 1.380.2019.002303, № 1.380.2019.003031).

Именно поэтому плательщикам целесообразно предоставлять обоснованный ответ на запрос налоговой службы (даже если требования к содержанию такого запроса не совсем соблюдены), поскольку это позволяет в дальнейшем избежать проведения проверки или иметь обоснованные основания для его обжалования.

Если есть основания оспаривать назначение внеплановой проверки – как действовать?

Если плательщик считает проверку незаконной, у него есть два пути возможных действий:

- отказ в допуске к проверке и дальнейшее обжалование приказа в суде;

- допуск к проверке и дальнейшее обжалование ее результатов, в том числе со ссылкой на процедурные нарушения при назначении проверки:

Прежде всего, отсутствие оснований для назначения и проведения внеплановой выездной проверки позволяет плательщику не допускать инспекторов до начала проверки. В таком случае важно правильно задокументировать факт недопуска и оперативно обращаться в суд с иском об отмене приказа о проведении внеплановой выездной проверки. С этой же целью стоит в самом акте о недопуске указывать фактическое основание допуска и аргументы об отсутствии оснований для проверки.

В таком случае важно правильно задокументировать факт недопуска и оперативно обращаться в суд с иском об отмене приказа о проведении внеплановой выездной проверки. С этой же целью стоит в самом акте о недопуске указывать фактическое основание допуска и аргументы об отсутствии оснований для проверки.

Важно действовать быстро и проактивно, поскольку налоговая, считая, что плательщик неправомерно отказал в допуске к проверке, обычно пытается инициировать наложение административного ареста на имущество плательщика, что может существенно усложнить его хозяйственную деятельность.

Однако в случае быстрой подачи иска, отслеживание информации об обращении налогового органа в суд за подтверждение обоснованности административного ареста и дачи пояснений о наличии спора о праве, обычно такого риска удается избежать, поскольку суды отказывают в наложении ареста.

Альтернативный путь для осторожных плательщиков – не отказывать в допуске к проверке и не инициировать процедуру обжалования приказа, а дождаться вынесения налогового уведомления-решения (которое с большой вероятность будет принято) и обжаловать его в том числе по основаниям нарушений при назначении проверки.

Такой образ действий стал возможным в связи с тем, что палата Верховного Суда по делу №826/17123/18 изменила правовую позицию и позволила плательщикам ссылаться на процедурные нарушения, допущенные при назначении проверки, и после допуска к ее проведению.

В частности, судебная палата сформировала правовое заключение, согласно которому независимо от принятого налогоплательщиком решения о допуске (недопуске) должностных лиц к проверке, оспаривая в дальнейшем последствия проведенной контролирующим органом проверки в виде налоговых уведомлений-решений и других решений, налогоплательщик не лишен возможности ссылаться на нарушение контролирующим органом требований законодательства о проведении такой проверки, если считает, что они обусловливают противоправность таких налоговых уведомлений-решений. Таким основаниям для иска суды должны оказывать правовую оценку в первую очередь, а в случае, если они не признаны судом такими, что ведут к противоправности соответствующих решений, – переходить к проверке оснований иска о наличии нарушений налогового и / или иного законодательства

Таким основаниям для иска суды должны оказывать правовую оценку в первую очередь, а в случае, если они не признаны судом такими, что ведут к противоправности соответствующих решений, – переходить к проверке оснований иска о наличии нарушений налогового и / или иного законодательства

Как новая позиция Верховного Суда будет работать на практике – открытый вопрос. Непонятно, будут ли суды толковать отсутствие оснований для проверки как безусловное основание для признания налогового уведомления-решения неправомерным и необходимости его отмены. В то же время, данная позиция Верховного Суда – это, несомненно, дополнительный шанс для плательщиков, не желающих подвергать себя хотя бы на минимальный риск административного ареста, и в то же время, они не согласны с назначением внеплановой проверки.

Невыездная проверка без ведома плательщика – правомерны ли действия налоговой?

Иногда на практике случается такая ситуация, когда налоговый орган, получив ответ на запрос, назначает внеплановую проверку, однако проводит ее не по адресу плательщика, а в помещении налогового органа (то есть, проводится невыездная проверка). В таком случае для анализа обычно берутся все документы, которые плательщик предоставил на запрос, и на их основании оформляется акт проверки.

Плательщик, в свою очередь, узнать о назначении такой проверки и получить сам приказ может уже вместе с актом или даже вместе с налоговым уведомлением-решением.

Согласно судебной практике, подобные действия налоговых органов по проведению выездной проверки без ведома плательщика являются незаконными. По мнению судов, даже невыездная проверка должна проводиться по сообщению и с возможностью плательщика принять в ней участие, предоставить документы и объяснения.

В свою очередь, нарушение налоговым органом порядка проведения документальной внеплановой невыездной проверки, в частности, начало такой проверки до сообщения о ней и получения плательщиком приказа на проверку является безусловным основанием для признания такой проверки неправомерной, а налоговые уведомления-решения, принятые по ее результатам, подлежат отмене.

Например по делу №0440/5997/18 Верховный суд анализировал приказ на проверку от 25 января 2018 года, которым было предусмотрено проведение проверки с 12.02.2018 г. по 16.02.2018 г., а плательщик получил приказ 12.02.2018 г. в 16:15 ч, то есть уже после начала проведения документальной внеплановой невыездной проверки. По мнению суда, невыполнение налоговой требований уведомления плательщика о проверке до ее начала приводит к признанию проверки незаконной и отсутствии правовых последствий такой проверки – отмена налогового уведомления-решения, принятого по результатам такой проверки. Доказательством даты получения приказа в этом деле служила информация о статусе отправления, полученная плательщиком с официального сайта ОАО «Укрпочта».

По делу №805/429/17-а Верховный Суд также признал проведения невыездной проверки незаконным, поскольку приказ о проведении проверки от 10.06.2016 г. №568 направлено истцу 22.06.2016 г. вместе с актом проверки, то есть уже после проведения проверки, которая согласно акту была проведена 21.06.2016 г. Такие выводы о неправомерности проведения невыездной проверки без ведома плательщика Верховный Суд также приводит в деле №813/823/16.

Поэтому, в случаях, когда плательщик узнает о назначении выездной проверки уже после ее проведения, есть основания требовать признания результатов такой проверки неправомерными и отмены соответствующих налоговых уведомлений-решений.

В итоге, в каждом отдельном случае плательщикам следует анализировать, правомерно и обоснованно ли налоговая служба направила запрос о предоставлении информации и есть ли основания для назначения проверки после предоставления (или непредоставления) ответа на такой запрос. Судебная практика Верховного Суда дает много возможностей обжаловать безосновательные действия налоговых органов и избежать проведения неправомерной проверки, которые следует использовать, поскольку предупредить всегда легче, чем отразить миллионные выводы актов проверок в судах.

Ирина Хиляк, адвокат, старший юрист KPMG Law Ukraine

Как натравить проверку на работодателя: Совет юриста

Узнайте, куда жаловаться, если Вас превращают в раба

Я работаю в супермаркете. У нас все оформлены официально на половину, а то и четверть ставки. Работаем по 10-12 часов, никаких соцгарантий не имеем, в отпуск или на больничный уйти можно с трудом. С этим надо как-то бороться, но терять работу не хочется. Можно ли обратиться в Налоговую, чтобы работодателя проверили и наказали за нарушения? Как это сделать? Какие заявления и куда писать?

У нас все оформлены официально на половину, а то и четверть ставки. Работаем по 10-12 часов, никаких соцгарантий не имеем, в отпуск или на больничный уйти можно с трудом. С этим надо как-то бороться, но терять работу не хочется. Можно ли обратиться в Налоговую, чтобы работодателя проверили и наказали за нарушения? Как это сделать? Какие заявления и куда писать?

Илона (Харьков)

Вы можете задать свой вопрос, отправив письмо на адрес [email protected]

На данный момент в украинском законодательстве отсутствует прямая ответственность за частичное оформление работника, а также за выплату зарплаты “в конвертах”. Но такие действия приводят к последствиям, за которые установлена ответственность.

В частности, неполное оформление работника приводит к тому, что работник исполняет работу, которую он не должен исполнять, что является грубым нарушением законодательства о труде. Выплата зарплаты “в конвертах” проявляется, как уклонение от уплаты налогов и других обязательных платежей.

Защищая свои права, необходимо обращаться в органы государственной налоговой службы, органы государственной инспекции по вопросам труда, а так же в милицию и прокуратуру.

Органы государственной налоговой службы по заявлению о нарушении налогового законодательства проведут проверку, в ходе которой могут установить факты неполной выплаты предприятием налогов с доходов сотрудников, а также других обязательных платежей. В зависимости от суммы невыплаченных платежей, предприятие обяжут доплатить необходимые налоги, а так же выплатить санкции. Должностные лица предприятия могут понести административную или даже уголовную ответственность.

При этом, стоит отметить, что к функциям органов государственной налоговой службы не отнесен контроль исполнения законодательства о труде.

Специально уполномоченным органом по этим вопросам является Государственная инспекция по вопросам труда. По заявлению о нарушении прав работников, этот орган имеет полномочия проводить проверки и обязать предприятие привести деятельность в соответствие с законодательством.

По заявлению о нарушении прав работников, этот орган имеет полномочия проводить проверки и обязать предприятие привести деятельность в соответствие с законодательством.

Статья 172 Уголовного кодекса Украины предусматривает ответственность за грубое нарушение законодательства о труде. Привлечь к этой ответственности возможно должностных лиц предприятия. Обращаться с письменным заявлением необходимо в милицию.

Практика показывает, что за выплату зарплаты “в конвертах” довольно часто возбуждаются уголовные дела именно по указанной статье.

ЧИТАЙТЕ ТАКЖЕ: В Украине все чаще выдают зарплату в конверте

Так же о фактах нарушения трудовых прав следует сообщать в органы прокуратуры. Согласно ст.12 Закона Украины О прокуратуре, прокурор рассматривает заявления и жалобы о нарушениях прав граждан и юридических лиц, помимо рассмотрения жалоб, которые относятся к компетенции суда. В соответствии со статьей 19 Закона Украины О прокуратуре, в рамках надзора за законностью прокурор осуществляет контроль за соблюдением законов, касающихся экономических, межэтнических отношений, окружающей среды, таможенных и внешнеэкономической деятельности.

Обращение в любой государственный орган должно быть в письменном виде, в нем следует излагать действительные факты нарушение своих прав.

Если государственные органы не реагируют на обращение, следует жаловаться на такие действия в вышестоящие органы.

ЧИТАЙТЕ ТАКЖЕ: Все консультации юристов на ФИНАНСЫ bigmir)net

Проверка ОБЭП. Практические рекомендации

Всем хорошо известно о наличии так называемых проверок проводимых сотрудниками подразделений экономической безопасности. Можно довольно долго осуществлять предпринимательскую деятельность и не сталкиваться с подобными проблемами. Но что делать, если вами заинтересовались? Как правило, это происходит неожиданно.

Для того, чтобы защитить себя от негативных последствий проверок, необходимо владеть информацией. При проведении проверок сотрудники подразделений экономической безопасности руководствуются Законом РФ от 7.02.2011 N 3-ФЗ «О полиции», Федеральным законом от 12.08.1995 144-ФЗ «Об оперативно-розыскной деятельности». Порядок осуществления сотрудниками подразделений экономической безопасности оперативного сопровождения уголовных дел, возбужденных по фактам нарушения законодательства РФ о налогах и сборах, регламентирован в УПК РФ от 18.12.2001 174-ФЗ.

Практические рекомендации при проверке

Действия при проведении проверок ОБЭП, должны полностью соответствовать нормам действующего законодательства. Как правило, проверку ОБЭП предугадать сложно, но к ней можно подготовиться. Что нужно сделать, чтобы проверка ОБЭП не стала для вас полной неожиданностью?Навести порядок в бумагах. Не хранить «лишнюю информацию». В организации должны храниться только те документы, которые относятся к ее деятельности. Если имеются склады, то посторонние товары – потенциальный источник неприятностей во время проверки сотрудниками подразделений экономической безопасности.

Организации с розничной торговлей должны внимательно следить за кассой и выдачей чеков и пр. Не следует хранить информацию, не относящуюся к деятельности компании, ни на серверах, ни в компьютерах организации. Минимум лишнего – минимум вопросов при проведении проверки ОБЭП.

Работники предприятия должны знать свои права в случае проведения проверок ОБЭП. При проведении проверки ОБЭП сотрудники организации должны общаться с полицией поверхностно. Необходимо, чтобы на случай проверок в компании присутствовало лицо, имеющее возможность дать необходимые пояснения относительно хозяйственной деятельности организации. Компетентность лица, присутствующего при проведении проверки – весомый аргумент в вашу пользу. И помните золотое правило – никто не обязан свидетельствовать против себя и своих ближайших родственников, это право закреплено статьей 51 Конституции.

Попросите сотрудников проводящих проверку, предъявить документы. Запишите информацию о проверяющих. Желательно уточнить по телефону полномочия лиц, пришедших проводить проверку от имени ОБЭП. Телефоны местных подразделений экономической безопасности должны быть под рукой. Затем, сотрудники организации должны незамедлительно оповестить руководство компании.

При проведении проверки ведите себя максимально вежливо и корректно. Не следует противодействовать полицейским при проведении проверки. Достаточно часто, сотрудники ОБЭП ведут себя грубо. Не поддавайтесь на эмоциональную провокацию, как правило это является одним из способов эмоционального воздействия на проверяемых.

Предоставляйте всю запрашиваемую документацию, открывайте сейфы, помещения и т.п. Следите, чтобы вся изымаемая документация и т.п. были отражены в протоколе проведенной проверки ОБЭП. Если у вас имеется информация, отнесенная законом к коммерческой тайне предприятия, сотрудники ОБЭП могут ее изъять, только имея санкцию прокурора. Однако, вступать в борьбу за такие документы не следует. Незаконные действия при проведении проверки вы всегда сможете обжаловать. Помните, процессуальные действия оперативники ОБЭП могут проводить только в присутствии понятых.

Последствия проверки ОБЭП

Если по результатам проверки ОБЭП в деятельности предприятия будет обнаружен состав экономического преступления, предусмотренного Уголовным Кодексом РФ, может быть принято решение о возбуждении уголовного дела. Если состав отсутствует, выносится постановление и об отказе в возбуждении уголовного дела.Если по результатам проверки ОБЭП получены достаточные данные, свидетельствующие об уклонении от уплаты налогов, руководителю организации предлагается добровольно уплатить выявленную сумму налоговой недоимки, штрафов и пеней. В случае уплаты руководитель организации (индивидуальный предприниматель) освобождается от уголовной ответственности в соответствии с примечаниями к ст. ст.198, 199 УК РФ. Если руководитель организации не согласится с выводами органов внутренних дел и откажется добровольно уплатить выявленную недоимку, штрафы и пени, полученные материалы проверки направляются в следственные органы для принятия решения о возбуждении уголовного дела по статьям 198, 199, 199.1, 199.2 УК РФ.

ст.198, 199 УК РФ. Если руководитель организации не согласится с выводами органов внутренних дел и откажется добровольно уплатить выявленную недоимку, штрафы и пени, полученные материалы проверки направляются в следственные органы для принятия решения о возбуждении уголовного дела по статьям 198, 199, 199.1, 199.2 УК РФ.

В случае возбуждения уголовного дела осуществляется предварительное расследование. Расследованием уголовных дел по указанным статьям занимаются следователи Следственного комитета при прокуратуре РФ. Тем не менее, уголовные дела в отношении предпринимателей возбуждают достаточно редко.

Как правило, организация-нарушитель привлекается к административной ответственности. Однако стоит иметь ввиду, что в ходе проверки деятельность организации может быть практически парализована в связи с тем, что зачастую в ходе проверочных мероприятий изымаются системные блоки офисных компьютеров, документация и пр.

Куда обратиться за помощью?

Учитывая, что проверки могут повлечь серьезные последствия, вплоть до возбуждения уголовного дела, мы рекомендуем заранее тщательно выбирать специалистов, которым вы доверите свою защиту.Тем более необходимо позаботиться о защитнике заблаговременно, если проблемы с налоговыми и правоохранительными органами длятся давно и вам о них известно. Тогда у вас появится независимый грамотный консультант и уверенность в круглосуточной поддержке и защите. Адвокаты нашей коллегии предоставляют полный комплекс услуг связанных с проверками ОБЭП. Для предотвращения экстренных ситуаций, нами разработана специализированная программа «Личный адвокат».

В нашей коллегии вы можете получить полный спектр услуг по вопросам связанным с экономической деятельностью компании. Для этого необходимо посетить один из наших офисов, предварительно записавшись по телефону: +7 (495) 508-01-19.

Если проверка ОБЭП застала вас врасплох, позвоните адвокату коллегии по делам связанным с экономическими преступлениями. Телефон для экстренной связи: +7 (903) 508-29-11

Телефон для экстренной связи: +7 (903) 508-29-11

Порядок обжалования незаконных действий ОБЭП

Если в ходе проверки вашей компании сотрудниками ОБЭП были допущены процессуальные нарушения, необходимо в кротчайшие сроки обжаловать их действия.В первую очередь рекомендуем направить жалобы в территориальный орган Прокуратуры осуществляющей надзор за ОБЭП и территориальное Управление собственной безопасности МВД РФ. Также, в последнее время, нами используется еще одно ведомство в МВД имеющее влияние на ОБЭП – территориальная Инспекция по личному составу.

Для грамотных и слаженных действий по обжалованию результатов проверки ОБЭП, рекомендуем обращаться за помощью к квалифицированным специалистам в этой области.

Как налоговая служба выявляет тех, кто сдает квартиру в аренду без уплаты налогов

Уже давно не является тайной, что существенная доля жилищного фонда сдается собственниками в аренду, причем далеко не все торопятся сообщить об этом налоговой службе.Они рассчитывают, что налоговики ни о чем не узнают, а если и узнают, то не смогут ничего доказать.

Однако закон в этом вопросе стоит на стороне налоговой службы и предоставляет им достаточно широкие полномочия для выявления фактов незаконной сдачи жилья и привлечения к ответственности лиц, уклоняющихся от уплаты налогов.

Итак, как же налоговая может доказать, что квартира сдается в аренду?

1. Выявление потенциального арендатора

Безусловно, налоговая не начнет проверку без серьезного повода. Откуда он может появиться:

А) Чаще всего – из жалоб «доброжелателей».

Съемная квартира нередко становится причиной конфликтов с соседями, которые в отместку за свой нарушенный покой обращаются в налоговую с требованием прекратить подпольный бизнес.

Дополнительным звеном в цепочке жалоб жильцов может стать также управляющая организация или участковый, которые уведомляют налоговую службу об известных им фактах незаконной сдачи жилья.

Ну и, конечно же, нельзя списывать со счетов самых ценных поставщиков информации – арендаторов. Обиженные на своего арендодателя (за повышение квартплаты или выселение, например), они могут в полной мере выместить свою злость на него, передав налоговой все документы, подтверждающие факт возмездной сдачи жилья.

Б) Из сведений, поступающих от других органов власти

Так, например, налоговая служба получает сведения о собственниках недвижимого имущества из Росреестра. Увидев, что у одного человека есть в собственности несколько квартир, у налоговиков возникает вполне логичное предположение, что не все квартиры используются им для личного проживания.Конечно, не всегда подозрения оправдываются, но это уже выясняется по итогам проверки. Другой надежный источник – база данных МВД о миграционном учете иностранных граждан. Как известно, иностранцы, прибывшие на территорию РФ, должны зарегистрироваться по месту своего пребывания.Поэтому налоговая периодически проверяет, учтены ли квартиры, в которых зарегистрированы иностранцы, в числе официально сдаваемых объектов.

В) Из сведений, полученных по итогам налоговых проверок юридических лиц или предпринимателей

Например: юридическое лицо снимает жилье для своих сотрудников и указывает эти расходы в налоговой отчетности, агент недвижимости заключает договор на оказание услуг по поиску жильцов для арендодателя и также отчитывается о своих доходах перед налоговой.

Словом, информация об аренде так или иначе дойдет до налоговой через контрагентов арендодателя.

2. Проведение налоговой проверки

Налоговая служба вправе проводить камеральные и даже выездные проверки в отношении граждан. Сотрудник налоговой службы официально проверяет поступившую информацию о незаконной аренде и собирает доказательства правонарушения:

А) Опрашивает собственника квартиры, арендодателей (если они известны), а также свидетелей

Таковыми являются прежде всего соседи, а также все иные лица, кому что-либо известно о сдаче жилья в аренду. По факту опроса составляется протокол.

По факту опроса составляется протокол.

Б) Истребует документы, подтверждающие факт получения платы за сдачу жилья: договор аренды (в идеале), договор с агентством недвижимости, расписки в получении денег и т.д.

Могут запросить банк, который ведет счет арендодателя, о проведенных за последнее время операциях по счету (какие были поступления и от кого). Это возможно по закону при условии получения санкции от руководителя вышестоящей налоговой службы.

3. Составление акта и привлечение к ответственности

Если по итогам проверки действительно подтвердился факт незаконной аренды жилья, налоговая составляет акт и выносит решение о применении санкций.

Взыскание недоимки по налогу, пеней и штрафов с физических лиц возможно только в судебном порядке, так что в дальнейшей перспективе арендодателя ждет суд.

Стоит ли по-прежнему оставаться в тени, надеясь на «авось», – каждый решает для себя сам.

Запросы и проверки ОБЭП :: Адвокат Маринич Л.И.

Полиция запрашивает документы: основания и какие действия нужно предпринять, ответственность за отказ в предоставлении документов.

Проверка ОБЭП (ОЭБ или УЭБ и ПК МВД): основания и сроки проверки, что делать.

Если вы занимаетесь предпринимательской деятельностью, то у вас есть все шансы привлечь к себе пристальное внимание сотрудников отделов по борьбе с экономическими преступлениями, а значит и соответствующий набор проверки ОБЭП (ОЭБ): запросы, вызовы, обследование помещений организации с последующим изъятием документов, выездную налоговую проверку с участием сотрудников ОБЭП и так далее.

Ранее эти подразделения назывались всем известными аббревиатурами – ОБЭП, УБЭП, ОРЧ такое-то ДЭБ МВД России. Также существовали Управления и отделы по налоговым преступлениям.

Теперь, в ходе реформы МВД и переименовании милиции в полицию старые наименования ОБЭП ушли в прошлое и сложилась следующая организационная структура: отделы экономической безопасности и противодействия коррупции (ОЭБ), управления экономической безопасности и противодействия коррупции (УЭБ), Главное управление экономической безопасности и противодействия коррупции (ГУЭБ и ПК МВД РФ).

Если поступил запрос из полиции

В соответствии с ч. 4 ст. 13 Закона от 07.02.2011 №3-ФЗ “О полиции” (далее – Закон “О полиции”) “требования (запросы, представления, предписания) уполномоченных должностных лиц полиции… обязательны для исполнения… организациями, должностными лицами и иными лицами…”. Прежде всего необходимо понимать, что не все требования сотрудников полиции обязательны для исполнения, а лишь законные. Таковыми являются требования, основанные на норме закона. Сотрудники полиции, направляющие свои запросы о представлении информации и документации, обязаны обосновать свои требования и назвать норму, в которой закреплено данное право.

При направлении запросов сотрудниками полиции, в качестве обоснования законности своих требований, используются следующие нормы права:

- п. п. 4, 17 ч. 1, ч. 4 ст. 13 Закона “О полиции”;

- ст. ст. 6, 7 Закона “Об оперативно-розыскной деятельности”;

- ст. 19.7 Кодекса РФ об административных правонарушениях;

- ст. 7 Федерального закона “О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма”;

- ст. ст. 144, 145 Уголовно-процессуального кодекса РФ.

Таким образом, сотрудники ОБЭП (ЭБ и ПК), направляя в Ваш адрес запрос о предоставлении информации и копий документов, должны обосновать свои требования с точки зрения закона, причем должны указывать конкретную норму закона, предоставляющую такие права сотрудникам отделов по борьбе с экономическими преступлениями в данном конкретном случае.

При этом запрос из ОБЭП (ЭБ и ПК), должен содержать:

1. Данные о конкретном уголовном деле или зарегистрированном в установленном порядке заявлении и сообщении о преступлении.

2. Мотивацию запроса – какое отношение имеют запрошенные сотрудниками ОБЭП (ЭБ и ПК) сведения и документы к расследуемому преступлению либо проверке сообщения о преступлении.

В ином случае запрос из ОБЭП не будет содержать требования, основанного на законе.

Согласно ч. 4 ст. 13 вышеуказанного Закон “О полиции” требования (запросы, представления, предписания) уполномоченных должностных лиц полиции, предусмотренные настоящей статьи, обязательны для исполнения всеми государственными и муниципальными органами, организациями, должностными лицами и иными лицами в сроки, установленные в требовании (запросе, представлении, предписании), но не позднее одного месяца с момента вручения требования (запроса, представления, предписания).

Итак, органы внутренних дел вправе запрашивать у субъектов предпринимательской деятельности сведения, справки, документы (их копии), иную необходимую информацию, а соответствующие субъекты предпринимательской деятельности обязаны представить запрашиваемые сведения, документы, информацию в сроки, установленные в требовании, но не позднее одного месяца со дня вручения.

В случае неисполнения соответствующего законного требования сотрудника полиции на лицо может быть наложена ответственность по ст. 19.7 КоАП РФ.

В соответствии с п. 4 ч. 1 ст. 13 Закона “О полиции” требования сотрудников полиции о представлении сведений, документов (их копии), иной необходимой информации будут являться законными только в том случае, если они связаны с проверкой, проводимой на основании заявления о преступлении, административном правонарушении, происшествии, разрешение которого отнесено к компетенции полиции.

Если к вам пришли с проверкой из ОБЭП

При проверках ОБЭП также должен соблюдаться ряд формальностей, которые полезно знать:

1. Проверка организации длится не более 2-х месяцев, продлевается до 3-х только решением начальника ОБЭП. Начало — день вынесения постановления о проверке, окончание — день подписания акта проверяющими. Отслеживайте сроки, зудите над проверяющими, чтобы у них появилось желание быстрее от вас избавиться.

2. Если к вам пришли сотрудники полиции, то просите их представить вам удостоверение. Перепишите данные сотрудников себе (ФИО, номер удостоверения) , так как в последующем это поможет вам написать жалобу прокурору или в суд на незаконные действия конкретных сотрудников. В большинстве случае стандартная ошибка при проведении проверок в том, что не записываются данные проверяющих. Здесь необходимо заметить, что как правило сотрудники просто показывают удостоверение, а вы даже не успеваете посмотреть на него.

Перепишите данные сотрудников себе (ФИО, номер удостоверения) , так как в последующем это поможет вам написать жалобу прокурору или в суд на незаконные действия конкретных сотрудников. В большинстве случае стандартная ошибка при проведении проверок в том, что не записываются данные проверяющих. Здесь необходимо заметить, что как правило сотрудники просто показывают удостоверение, а вы даже не успеваете посмотреть на него.

Требуйте от сотрудников дать вам возможность записать их данные, поскольку в силу закона они обязаны предоставит вам такую возможность.

3. Проверяющие по прибытию на объект проверки обязаны предъявить представителю организации вынесенное начальником ОБЭП заверенное печатью постановление о проверке. Постановление регистрируется в Книге учета постановлений о проведении проверок соответствующего ОБЭП, что дает вам возможность проверить пришедших (и пока по телефону это проверяется в органе, откуда пришли проверяющие, самим подготовиться к проверке). Не избегайте ознакомления с постановлением, так как с одной стороны вы можете проверить его законность и кое-что почерпнуть из него, а с другой — закон предусмотрел нейтрализацию отказа от ознакомления с постановлением и от использования своего права присутствовать при проверке. В постановлении о проверке проверяющими производится запись о вашем отказе, что лишает смысла ваши контрдействий (типа беготни по коридорам лишь бы не видеть постановления).

4. В обязанности проверяющих входит проверка удостоверения личности должностных лиц организации. При этом проверяющие должны убедиться, что полномочия представителя организации оформлены надлежащим образом (уставом, доверенностью), поэтому относитесь спокойно к требованиям о подтверждении полномочий.

5. Законный представитель организации вправе присутствовать при проведении проверки в занимаемых помещениях и территориях. В постановлении о проверки организации делается отметка о разъяснении законному представителю его права. Если этого не сделано проверяющими, не стремитесь устранить этот пробел, минусы контролирующих органов это ваши плюсы.

Если этого не сделано проверяющими, не стремитесь устранить этот пробел, минусы контролирующих органов это ваши плюсы.

Поручите своим работникам следить за составом проверяющих лиц, так как изменение состава возможно только на основании постановления об изменениях, вынесенного начальником ОБЭП.

6. Обследование помещения организации производится проверяющими на основании распоряжения начальника оперативного подразделения ОБЭП в присутствии понятых и представителя проверяемой организации. О производстве обследования составляется акт, в котором фиксируются данные, полученные в результате непосредственного зрительного изучения объектов, представляющих интерес для проверки. В ходе обследования проверяющие могут производить фотосъемку, аудио- и видеозапись, использовать информационные системы и технические средства. Результаты их использования прилагаются к акту.

Акт обследования подписывается лицами, проводившими обследование, понятыми и представителем организации, а также другими присутствующими при обследовании лицами, при этом с вашей стороны возможно использование других присутствующих для подготовки доказательственной базы против неправомерных действий проверяющих. Ваш отказ от подписания акта предусмотрен и приведет лишь к отметке в акте, удостоверенной подписями проверяющих и понятых, поэтому не придавайте значения факту подписи или не подписи этого документа, сосредоточьтесь лучше на самом документе и на формулировке, которую вы собираетесь написать.

Обследование — это не обыск. При проведении обследования не допускается вскрытие помещений, поэтому если представители ОБЭП несмотря на ваши замечания совершат действия выходящие за их компетенцию, зафиксируйте это при подписании акта.

7. Должностные лица ОБЭП имеют право истребовать у проверяемого любую информацию, необходимую для проведения проверки, в том числе по финансово-хозяйственной деятельности. Информация, истребуемая у организации, перечисляется в требовании о предоставлении информации. Требование подписывается проверяющими и вручается представителю организации под расписку с указанием даты вручения. Помните, что нет необходимости сразу предоставлять запрашиваемые документы, вам должно быть предоставлено время для их подготовки, согласуйте это время с должностным лицом ОБЭП, запрашивающим их. При отказе представителя организации от получения требования о предоставлении информации проверяющие составляют об этом соответствующий акт, удостоверяемый подписями проверяющих и понятых.

Требование подписывается проверяющими и вручается представителю организации под расписку с указанием даты вручения. Помните, что нет необходимости сразу предоставлять запрашиваемые документы, вам должно быть предоставлено время для их подготовки, согласуйте это время с должностным лицом ОБЭП, запрашивающим их. При отказе представителя организации от получения требования о предоставлении информации проверяющие составляют об этом соответствующий акт, удостоверяемый подписями проверяющих и понятых.

8. Изъятие материалов (предметов, документов) производится с участием понятых и, как правило, в присутствии представителя организации. Изъятию подлежат копии документов, которые подписываются представителем организации и заверяется ее печатью.

В случаях оснований полагать, что подлинники будут уничтожены, сокрыты, исправлены или заменены, может производиться изъятие подлинных документов. При изъятии указанных документов с них изготавливаются копии, которые передаются организации, у которого они изымаются.

Об изъятии документов (копий) составляется акт. Изъятые документы перечисляются, описываются в акте изъятия либо в прилагаемых описях с точным указанием наименования, количества и индивидуальных признаков. Все изымаемые документы (копии) предъявляются понятым и представителю организации, о чем делается запись в акте. Данная норма позволяет сделать этот процесс крайне обременительным для изымающих, любые нарушения этого порядка могут фиксироваться в акте. Акт подписывается проверяющими из числа должностных лиц, допущенных к осуществлению оперативно-розыскной деятельности, понятыми и представителем организации. Копия акта об изъятии вручается представителю, у которого производится изъятие, под расписку.

Как уже отмечалось, не стоит отказываться от подписи и заверения печатью копий изымаемых документов, от получения копии акта об изъятии и копий изъятых документов, от подписания акта изъятия; об отказе все равно будет сделана отметка в акте изъятия или отдельном акте, удостоверяемом подписями проверяющих из числа должностных лиц, допущенных к осуществлению оперативно-розыскной деятельности, и понятыми.

9. Если вы попали в ситуацию, при которой обнаружены документы, предметы, «ненадлежащего» характера, отказавшись от подписи копий, зафиксируйте в акте, что эти документы, предметы, появились в период, когда кто-то из проверяющих оставался один в помещении, где они обнаружены.

10. При проведении обследования производственных, складских, торговых и иных помещений, организации, а также транспортных средств, при изъятии документов привлекаются понятые в количестве не менее 2-х человек. Понятыми могут быть любые не заинтересованные в исходе проверки физлица. Не допускается участие в качестве понятых должностных лиц ОБЭП.

Понятые удостоверяют в акте, составленном проверяющими, факт, содержание и результаты действий, производившихся в их присутствии. Понятые могут делать по поводу произведенных действий замечания, которые подлежат обязательному внесению в акт.

Итоги проверки

По результатам проверки организации проверяющими не позднее срока окончания проверки, (2 месяца или 3 при продлении) составляется акт проверки. Акт проверки составляется и в том случае, если нарушений законодательства не выявлено. Акт проверки должен содержать номер акта проверки, присвоенный при его регистрации в Журнале регистрации актов проверки. Акт проверки составляется в четырех экземплярах и подписывается всеми проверяющими. С момента подписания акта проверки всеми проверяющими проверка считается законченной.

Один экземпляр акта вручается представителю организации под расписку. В случае отказа представителя от получения акта проверки, а также при невозможности вручить акт по иным обстоятельствам (в связи с болезнью, отъездом и т.п.) об этом делается отметка в акте, удостоверенная подписями проверяющих, а экземпляр акта направляется в организацию заказным письмом не позднее дня, следующего за днем окончания проверки.

Советы адвоката:

- Старайтесь не упоминать в беседе с работниками контролирующих органов конкретные цифры и факты.

- Никогда не стоит говорить о ваших связях и возможностях.

- Если у вас требуют объяснение по определенным фактам, вы имеете полное законное право отказаться давать объяснение без адвоката, так как положение Конституции РФ о праве каждого на получение квалифицированной помощи адвоката еще никто не отменял. Также вы можете ничего не объяснять сотрудникам полиции сославшись в объяснении на ст.51 Конституции РФ, согласно которой никто не обязан свидетельствовать против самого себя. Таким же правом могут воспользоваться все работники вашей фирмы. Помните одно, лучше вначале промолчать, чем сказать что- то лишнее.

- В случае если вас просят прийти на опрос, всегда требуйте повестку, так у вас будет документальное подтверждение, что вас вызывают на допрос, а не просто поговорить в кабинет оперуполномоченного по каким-либо вопросам. Без вручения вам повестки вы можете не ходить никуда и не давать показания. На данный опрос желательно явиться с адвокатом, поскольку во-первых, он профессионально будет отстаивать ваши интересы, во-вторых, он непосредственный свидетель всего, что будет делать при опросе сотрудник полиции.

- Часто сотрудники полиции под предлогом осмотра места происшествия изымают бухгалтерские документы из офиса. Это прямое нарушение закона, так как изъятие документов помимо воли руководства фирмы возможно только с санкции суда (постановления суда о производстве обыска). В этой ситуации сотрудники пользуются тем, что вы их сами пустили в офис и якобы под вашим взором (а значит якобы с вашего согласия) изымают все необходимые им документы с составлением протокола осмотра происшествия. Помните главное, неприкосновенность частной собственности, коммерческую и личную тайну, гарантированные Конституцией РФ, еще никто не отменял, а вторжение в названные институты возможно только по решению суда. Если с вами происходит выше описанная ситуация , то необходимо обращаться с заявлением о привлечении к ответственности указанных сотрудников в следственный комитет, отдел полиции и прокуратуру.

- Пытайтесь зафиксировать нарушения со стороны проверяющих в любом документе, который вы подписываете. Никто не запрещает вам составить свой документ, в котором будут описаны нарушения проверяющих, предложите подписать его проверяющим, если откажутся, сделайте об этом ссылку в этом документе, пусть его подпишут как можно большее число лиц, присутствующих при совершении неправомерных действий проверяющих (работники, понятые, посетители).

- Дайте понять проверяющим, что информация о нарушениях с их стороны может легко попасть в прессу и телевидение.

- Не бойтесь показать, что вы знаете свои права. Можете указать номер статьи закона или ее содержание, даже если вы ошибетесь не страшно т.к. проверяющие ее также не помнят и не могут сразу проверить.

- Не бойтесь, если ваш ответ не совпадет в деталях с ответами других лиц, одинаковых ответов ни когда не бывает.

- Никогда не подписывайте документ, не прочитав его. Читайте пока он не станет вам понятен. Время для этого не регламентировано законом.

- Если в постановлении указана выемка документов, то забрать компьютер и другую оргтехнику проверяющие не вправе: пусть распечатывают документы, при этом у вас есть возможность отказаться от подписания распечатанных копий и занести в протокол, что не знаете откуда эти документы появились в вашем компьютере, вам не известно может быть даже случайно кем-либо внесены в него исправления намерено, в том числе и проверяющим, но это следует предпринимать если вам точно известно, что таких документов нет на бумажном носителе за вашей оригинальной подписью. Для совершения всех этих действий дождитесь пока проверяющие их не распечатают, что как правило проводится без непосредственного участия понятых (открытие файла его прочтение на компьютере, печать).

- Помните, что все проверяющие органы несут ответственность за убытки, причиненные организациям своими неправомерными действиями, а также неправомерными действиями должностных лиц и работников этих органов, поэтому указание в актах и др. документах сведений, которые могут привести к появлению у вашей организации права требования возмещения убытков, могут побудить проверяющих не подставлять себя лично.

- Все «наезды» о нахождении организации по указанному адресу без надлежащего на то основания, договора аренды и т.п. или же обнаружения печатей других организаций в офисе компании не несут в себе ничего криминального. Не обращайте на них внимания.

- Немедленно сообщайте о всех приходах контролирующих органов в юридическую службу, тяните время до приезда юриста.

- Не спешите указывать на ошибки проверяющих при проверке, их минусы это ваши плюсы в дальнейшем.

- Имейте телефоны контролирующих органов, по которым можно проверить полномочия проверяющих.

- Досконально ознакомьтесь с предъявляемым вам удостоверением и другими документами, служащими основанием для начала действий проверяющими, запишите данные удостоверения.

- Женщины, в трудную минуту не бойтесь закатить истерику, инсценировать обморок или даже припадок.

- Не бойтесь писать заявления и жалобы на сотрудников полиции когда вы правы, так как таким образом вы защитите себя от произвола. Более того, есть соответсвующие надзорные структуры — следственный комитет, прокуратура, которые и занимаются фактами нарушения закона со стороны сотрудников полиции.

документах сведений, которые могут привести к появлению у вашей организации права требования возмещения убытков, могут побудить проверяющих не подставлять себя лично.

документах сведений, которые могут привести к появлению у вашей организации права требования возмещения убытков, могут побудить проверяющих не подставлять себя лично.

Еще раз напоминаем, что только адвокаты не вправе разглашать сведения, сообщенные ему доверителем в связи с оказанием последнему юридической помощи, без его согласия.

Если вы хотите пройти неприятный процесс проверки ОБЭП (ЭБ и ПК) МВД с минимальными материальными и психологическими затратами, стоит воспользоваться услугами адвоката Маринич Л.И. для защиты своих интересов.

9 способов уменьшить налогооблагаемый доход

5. Возможна компенсация альтернативных минимальных налогов в этом и следующем году.

Если вы облагаетесь альтернативным минимальным налогом (AMT), предоставление дополнительных благотворительных подарков, заявленных как детализированные вычеты, может уменьшить разницу между обычным подоходным налогом и AMT1. Это особенно полезно, потому что многие обычно перечисленные вычеты добавляются к доходу в соответствии с AMT, включая государственные и местные налоги на прибыль, налоги на недвижимость, проценты по ипотеке (если ссуда не использовалась для покупки, строительства или улучшения дома).*

Это особенно полезно, потому что многие обычно перечисленные вычеты добавляются к доходу в соответствии с AMT, включая государственные и местные налоги на прибыль, налоги на недвижимость, проценты по ипотеке (если ссуда не использовалась для покупки, строительства или улучшения дома).*

Для тех, кто склонен к благотворительности и, вероятно, будет подпадать под действие AMT из года в год, может иметь смысл сделать благотворительный взнос в текущем году. Однако, даже если налогоплательщик может получить налоговую льготу за благотворительный подарок, когда он подлежит AMT, он может рассмотреть возможность отсрочки уплаты взноса на год, когда он не участвует в AMT, чтобы воспользоваться потенциально большей налоговой льготой. Поговорите со своим налоговым консультантом о вашей личной ситуации.

6.Сделайте благотворительный подарок, чтобы компенсировать прирост капитала за счет ребалансировки портфеля.

Многие проницательные инвесторы проводят регулярную перебалансировку портфелей, чтобы гарантировать, что их инвестиционная структура соответствует их целям. Часто это связано с продажей хорошо зарекомендовавших себя инвестиций, что влечет за собой взимание налога на прирост капитала.

Одна простая мера компенсации – согласование ваших благотворительных пожертвований с процессом восстановления баланса. Вместо того, чтобы выписывать чек в любимую благотворительную организацию в этом году, подумайте о том, чтобы пожертвовать самую ценную ценную бумагу, которую вы держите более года.Налог на прирост капитала обычно не применяется к вам или благотворительной организации, получающей пожертвование, и, поскольку вы не выписали чек, у вас могут быть наличные для покупки дополнительных акций в рамках вашего мероприятия по ребалансировке.

7. Используйте многолетний подход к вычетам.

Если ваш доход особенно высок в этом году, возможно, в результате бонуса на конец года, или вы продали бизнес, получили наследство или иным образом, примите во внимание, что вычеты из благотворительных взносов могут быть перенесены на срок до пяти лет. .Вы должны требовать максимально возможный вычет в текущем году – лимиты вычета составляют 60% от AGI для денежных средств 1 и 30% для ценных бумаг с долгосрочной оценкой – но затем вы можете перенести любые неиспользованные благотворительные вычеты на сумму до еще пять лет. Эти перенесенные вычеты должны использоваться в максимально возможной степени в следующем налоговом году и учитываются после любых вычетов благотворительных взносов текущего года. В этом заключается сила заблаговременной загрузки в год с высоким доходом.

.Вы должны требовать максимально возможный вычет в текущем году – лимиты вычета составляют 60% от AGI для денежных средств 1 и 30% для ценных бумаг с долгосрочной оценкой – но затем вы можете перенести любые неиспользованные благотворительные вычеты на сумму до еще пять лет. Эти перенесенные вычеты должны использоваться в максимально возможной степени в следующем налоговом году и учитываются после любых вычетов благотворительных взносов текущего года. В этом заключается сила заблаговременной загрузки в год с высоким доходом.

Как уменьшить налоговые обязательства вашего бизнеса

- Налоговое обязательство – это ваш налоговый долг перед федеральным правительством, правительством штата или местным правительством.

- Понимание того, какие вычеты вы можете делать, какое оборудование приобретать и как инвестировать в производственную деятельность, может помочь снизить ваши налоговые обязательства.

- Налоговые льготы могут снизить ваш налог

- Эта статья предназначена для владельцев малого бизнеса, которые хотят лучше управлять своими налогами.

Для большинства людей налоги должны быть уплачены 15 апреля, но предприятия должны готовить (и платить) налоги круглый год.Решения, которые вы принимаете в течение года, влияют на налоговые обязательства вашего бизнеса. Если вы подаете налоговую декларацию в первый год, вы можете беспокоиться о том, сколько вы должны правительству.

Что такое налоговые обязательства?

Ваше налоговое обязательство – это общая сумма налогов, которую вы должны налоговой службе США (IRS), органам власти штата или местного самоуправления. Налоговое обязательство включает ваш подоходный налог, налог на трудоустройство, налог на прирост капитала и прошлые налоги, которые еще не были уплачены. В конечном итоге все, за что вы обязаны платить налоги, является налоговым обязательством.

Как я могу уменьшить свой налогооблагаемый доход?

От коммерческих расходов до осторожных инвестиций – существует множество стратегий, которые умные владельцы бизнеса могут использовать для уменьшения той части своего коммерческого дохода, которая может облагаться налогом.

1. Знайте, какие вычеты вы можете делать по закону.

«Многие владельцы малого бизнеса не знают о вычетах и упускают деньги, которые можно сэкономить каждый год», – сказал Гэри Милквик, директор по продукту 1-800Accountant.

Милквик назвал некоторые из наиболее распространенных коммерческих расходов, которые владельцы могут вычесть из своих налогов:

- Расходы и пробег для личных транспортных средств, используемых для бизнеса

- Счета за сотовый телефон, если телефоны используются в основном для бизнеса

- Расходы на ведение бизнеса из дома, такие как часть ипотеки, аренды или коммунальных услуг

- 50% расходов на питание и развлечения с существующими или потенциальными партнерами, сотрудниками, подрядчиками и клиентами

- Затраты на приобретение бизнес-оборудования, такого как компьютеры, принтеры, мониторы и телефоны

- Создание пенсионных планов и внесение в них взносов

2.Совершайте разумные покупки и вложения.

Если вы собираетесь инвестировать в новое оборудование или услуги для своего бизнеса, время этих покупок может повлиять на ваши налоговые обязательства в этом или следующем году, сказал Милквик. Начиная с января, планируйте, во что вы готовы инвестировать до конца года.

«Если сейчас ноябрь, и вы планируете приобрести оборудование в течение следующих нескольких месяцев для расширения бизнеса, например, имеет смысл ускорить покупку… до конца года, чтобы получить налоговый вычет в в текущем году “, – сказал Милквик Business News Daily.”[То же самое касается и услуг. Если это ближе к концу года, и вы планируете большую маркетинговую кампанию в течение следующих нескольких месяцев, возможно, имеет смысл внести предоплату в отношении некоторых затрат, чтобы вычесть текущий год “.

Есть лишние деньги, чтобы сделать более крупные вложения? Обязательно подумайте о благоприятных для налогообложения возможностях. Например, вы можете списать значительную часть первоначальных инвестиций в такие области, как недвижимость, нефть и газ, – сказал Кейси Миншью, генеральный директор EnergyFunders.

«Инвестиции в нефть и газ, которые проходят через« нематериальные затраты на бурение », помогают снизить налогооблагаемую прибыль инвестора, поскольку они могут использовать эти затраты как активные вычеты из своего заработка», – сказал Миншью. «Это может обеспечить доходность до 30% за первый год только за счет налоговых льгот, даже до того, как будет добыто капля нефти».

Владельцы бизнеса часто ошибочно думают, что весь приток денежных средств является налогооблагаемым доходом, а весь отток денежных средств – вычетами, сказал Милквик. В действительности характер притока или оттока денежных средств определяет, можно ли их облагать налогом или вычитать.

Например, он сказал, что доход от продажи товаров или услуг предприятия облагается налогом. Однако некоторые общие увеличения денежных средств, которые не облагаются налогом для компании, включают банковские ссуды, кредитные линии и ссуды от владельца бизнесу.

«Эти [ссуды] также не подлежат вычету у владельца, пока бизнес не потратит деньги», – добавил Милквик.

Если вы не уверены, можете ли вы использовать какие-либо стратегии вычета налогов, проконсультируйтесь со своим налоговым юристом или сертифицированным бухгалтером (CPA).

3. Инвестируйте в своих сотрудников.

Наконец, один из лучших способов снизить налогооблагаемый доход – это реинвестировать заработанные деньги обратно в свой бизнес, особенно в своих сотрудников. Это снизит ваше налоговое бремя и одновременно повысит шансы вашей команды на успех.

Как правило, зарплаты, оклады, бонусы и другие компенсации, которые вы выплачиваете своим сотрудникам в данном году, подлежат налоговому вычету, если они соответствуют следующим критериям:

- Компенсация является как обычной, так и необходимой.

- Они разумные суммы.

- Оплатили фактически оказанные услуги.

- Они были оплачены или понесены в текущем году.

Инвестирование в свой бизнес путем найма квалифицированных сотрудников может снизить налоговое бремя, но пенсионные взносы сотрудников также не облагаются налогом для работодателей. Согласно IRS, работодатели могут удерживать взносы 401 (k), если они не превышают ограничений, описанных в разделе 404 Налогового кодекса.

Согласно IRS, работодатели могут удерживать взносы 401 (k), если они не превышают ограничений, описанных в разделе 404 Налогового кодекса.

Предложение вашим сотрудникам подбора, участия в прибылях или безопасных взносов – отличный способ поднять их моральный дух, привлечь лучшие таланты и развить свой бизнес, поскольку исследования показывают, что счастливые сотрудники – более продуктивные работники.

Ключевой вывод: Уменьшите налогооблагаемый доход за счет вычетов и вычетов, сделайте благоприятные для налогообложения инвестиции и инвестируйте в своих сотрудников.

Избегайте аудита.

Хотя с финансовой точки зрения есть смысл изучить все варианты сокращения налогового счета, вы должны быть осторожны.Если ваши выводы выглядят подозрительно для IRS, агентство может провести аудит вашего бизнеса.

IRS переключила свое внимание с крупных корпораций на более мелкие коммерческие структуры, такие как индивидуальные предприниматели, LLC, партнерства и S-корпорации, сказала Джесси Симан, бывший старший управляющий поверенный в Tax Defense Network. Другими словами, сказал Симан, ваш бизнес может оказаться под еще более пристальным вниманием, чем ваши крупные конкуренты.

Моряк отметил, что IRS обычно ищет определенные типы налоговых вычетов для бизнеса, например, для домашнего офиса; питание, путешествия и развлечения; использование транспортного средства; и потери недвижимости – чтобы убедиться, что налогоплательщики соблюдают ограничения и правила.